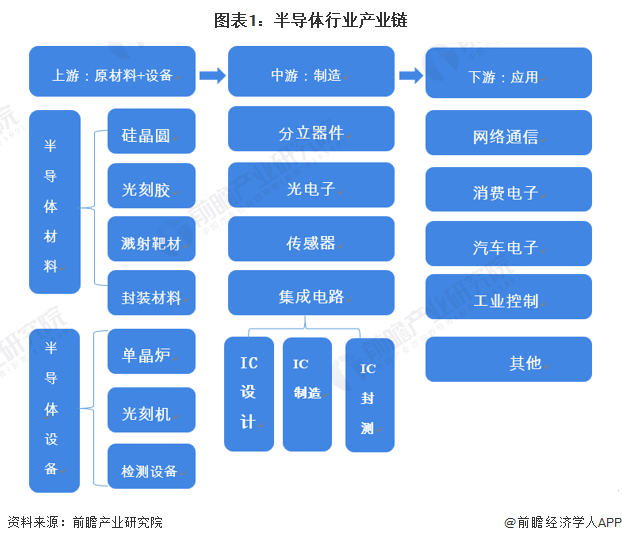

半导体产业链具体包括上游半导体原材料与设备供应、中游半导体产品制造和下游应用。其中,半导体材料处于上游供应环节,材料品类繁多,按制造流程可细分为前端制造材料和后端封装材料。半导体设备,即在芯片制造和封测流程中应用到的设备,广义上也包括生产半导体原材料所需的机器设备。在整个芯片制造和封测过程中,会经过上千道加工工序,涉及到的设备种类大体有九大类,细分又可以划出百种不同的机台,占比较大市场占有率的主要有:光刻机、刻蚀机、薄膜沉积设备、离子注入机、测试机、分选机、探针台等。半导体产业下游应用领域包括网络通信、计算机、消费电子、工业控制、汽车电子等。

半导体上游原材料中硅片代表企业有中环股份、SK海力士、环球晶圆等,光刻胶企业有晶瑞股份、陶氏化学、科华微电子、旭成化等;封装材料有陶氏杜邦、宏昌电子等。工艺制造设备企业有应用材料、日立高新、上海微电子等;检测设备企业有长川科技、泰瑞达、上海中艺、东电电子、东京精密等。中游半导体制造中半导体设计代表企业有中兴微电子、紫光国微、华为海思等;半导体制造代表企业有台积电、中芯国际、华润微电子、联华电子等。下游半导体可应用在网络通信、消费电子、汽车电子和工业控制等领域。

从公司数的所属地分布来看,广东省是半导体产业企业数量最集中的省份,江苏省排名第二,其次还有浙江、山东等省份。

从代表性企业的所属地分布来看,江苏省是半导体产业代表性企业的集中地,华润微、南大光电、江化微等半导体企业均分布在江苏省。与此同时,浙江省、上海市、北京市、广东省均有代表性企业分布。

根据前瞻智慧招商系统数据,截至2022年4月,中国半导体产业园区集中分布于东部沿海地区,其中广东省相关产业园区分布最密集,江苏产业园数量位列第二,浙江、福建等地产业园区分布也相对密集。

汇总中国半导体行业上市公司2021年相关业务业绩情况,由于身处产业链环节不同、企业自身业务,模式差异,企业纯收入能力差别较大,其中从事集成电路生产销售的臻镭科技相关业务毛利高达80%以上,而从事半导体原材料生产销售的有研新材业务毛利率仅为3.78%。

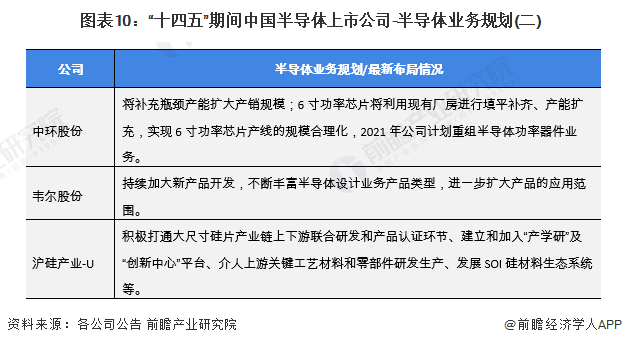

“十四五”规划对于半导体产业做出重要指引,并强调了第三代半导体的发展。据此,产业内上市企业纷纷认识到高端产品研制、实现国产替代的重要性,积极布局高端芯片及第三代半导体材料领域。前瞻汇总行业上市企业相关业务规划如下:

证券之星估值分析提示紫光国微盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示TCL中环盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示露笑科技盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示南大光电盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示长川科技盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示有研新材盈利能力平平,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华微电子盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示士兰微盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

关注我们

微信公众号